Дія.City: потенційні вигоди та можливі ризики

Щороку галузь IT в Україні розвивається: за даними профільного порталу DOU, на початок 2022 року в Україні кількість IT-спеціалістів досягла 250 тисяч — це на 50 тисяч більше, ніж у 2020 році.

Українські фахівці у сфері IT затребувані не лише в Україні, а й у світі: у звіті нідерландської компанії Grid Dynamics зазначається, що за останні 20 років східноєвропейський регіон став одним із найбільших постачальників послуг із розробки програмного забезпечення. На частку Східної Європи (України, Польщі, Румунії...) припадає 5% світового ринку ІТ-аутсорсингу. У Східній Європі проживає понад 1 мільйон програмістів.

Годинна ставка сініор-розробника в Україні становить $30—60.

Майже третина з них (30,8%) перебувають у Польщі, ще 15,4% — в Україні, 10,7% — у Румунії. При такій великій кількості IT-спеціалістів, за оцінкою компанії, заробітна плата розробника з України є найменшою серед усіх зазначених вище країн.

Закономірно, що держава зацікавлена в розвитку ринку з таким великим потенціалом, що може стати вагомим джерелом надходжень до державної скарбниці та сприяти загальному піднесенню економіки України. Та для того, щоб податки сплачувалися належним чином, необхідні законодавчий поступ та адаптування до запитів ринку IT.

Саме для встановлення системи, яка б ефективно розвивала ринок і приносила податки, було запроваджено Дія.Сіtу.

Дія.Сіtу: що це і для кого?

Створення спеціального податкового і правового режиму для IT-сфери Дія.Сіtу і вимоги до резидентів визначені Законом України «Про стимулювання розвитку цифрової економіки в Україні» (Закон).

Натомість податковий режим визначений Податковим кодексом України, а особливості нарахування і сплати єдиного соціального внеску (ЄСВ) — Законом України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування».

Вимоги до резидента Дія.Сіtу передбачені у ст. 5 Закону. Таким резидентом може бути юридична особа, зареєстрована на території України в установленому законодавством України порядку, незалежно від її місцезнаходження та місця провадження господарської діяльності, яка відповідає певним вимогам:

- відповідність діяльності (КВЕДів) тим видам діяльності, перелік яких визначений Законом (ІТ та пов’язана з ІТ діяльність);

- структура доходів (не менше 90% доходів повинно надходити від вказаних вище видів діяльності);

- кількість IT-фахівців (середньомісячна кількість не менше, ніж дев’ять осіб);

- винагорода IT-фахівцям (середньомісячна винагорода не менше, ніж еквівалент 1200 євро за офіційним курсом гривні щодо євро).

Однією з важливих переваг для резидентів Дія.Сіtу є можливість укладати із залученими спеціалістами гіг-контракти, які за своєю суттю є поєднанням трудового контракту та цивільно-правового договору.

Гіг-контракт юридично закріплює відносини між компанією як замовником та гіг-спеціалістом як виконавцем (підрядником) та є більш гнучким порівняно з трудовим договором. Зокрема, його можна укласти на певний строк, він передбачає широкі підстави для припинення договору (у тому числі шляхом односторонньої відмови), дає можливість зафіксувати розмір винагороди фахівця залежно від визначених сторонами критеріїв (обставин), передбачає нерегулярний чи гнучкий графік тощо. Крім того, в Законі передбачено можливість укладати гнучкіші трудові контракти з виконавцем (якщо сторони все ж таки хочуть оформити саме трудові відносини), а також використовувати популярні в ІТ-сфері інструменти для врегулювання відносин з ІТ-фахівцями (укладати договір про нерозголошення (NDA) та договір про неконкуренцію (NCA)).

Іншими важливими перевагами є можливість резидентів Дія.Сіtу встановлювати у договірному порядку спеціальні механізми запевнень, компенсацій, розподілу майна при ліквідації, конвертовані позики, опціони тощо.

Перехід компаній в Дія.Сіtу є добровільним та здійснюється за заявницьким принципом. Тобто ІТ-компанії можуть залишитися і на тих самих умовах, які діяли стосовно них до запровадження Дія.Сіtу. З іншого боку, неможливо передбачити подальші дії держави в питанні добровільності переходу, адже інтерес держави в такому переході високий, тож теоретично вона може використовувати як стимулювання, так і примус. Наприклад, вже була спроба чітко окреслити критерії трудових відносин шляхом внесення змін до трудового законодавства за допомогою законопроєкту № 5054. Це могло би певною мірою посилити тиск на ІТ-компанії та спонукати їх перейти до Дія.Сіtу або ж до загальної системи (тобто організації відносин з ІТ-фахівцями через укладення трудових, а не цивільно-правових договорів). Цей законопроєкт не було прийнято, але вірогідність повернення до реалізації його ідеї залишається.

Оподаткування в Дія.Сіtу: чи стало краще?

За словами міністра цифрової трансформації Михайла Федорова, Дія.Сіtу — одна з найкращих податкових систем для технологічних компаній, що надає можливість сплачувати вп’ятеро менше податків. Чи дійсно це так?

Справді, Дія.Сіtу пропонує компаніям вигіднішу систему оподаткування порівняно із загальною. Вона вочевидь є привабливішим варіантом насамперед для тих компаній, які до цього були офіційно зареєстровані в Україні й оформлювали відносини з ІТ-фахівцями через трудовий договір. Для всіх інших українських та іноземних компаній, які працюють з ІТ-фахівцями через цивільно-правові договори, переваги можуть бути не настільки очевидними, тож при прийнятті рішення про перехід до Дія.Сіtу варто зважати на низку факторів.

Спеціаліст Дія.Сіtу vs ФОП в українській ІТ-компанії

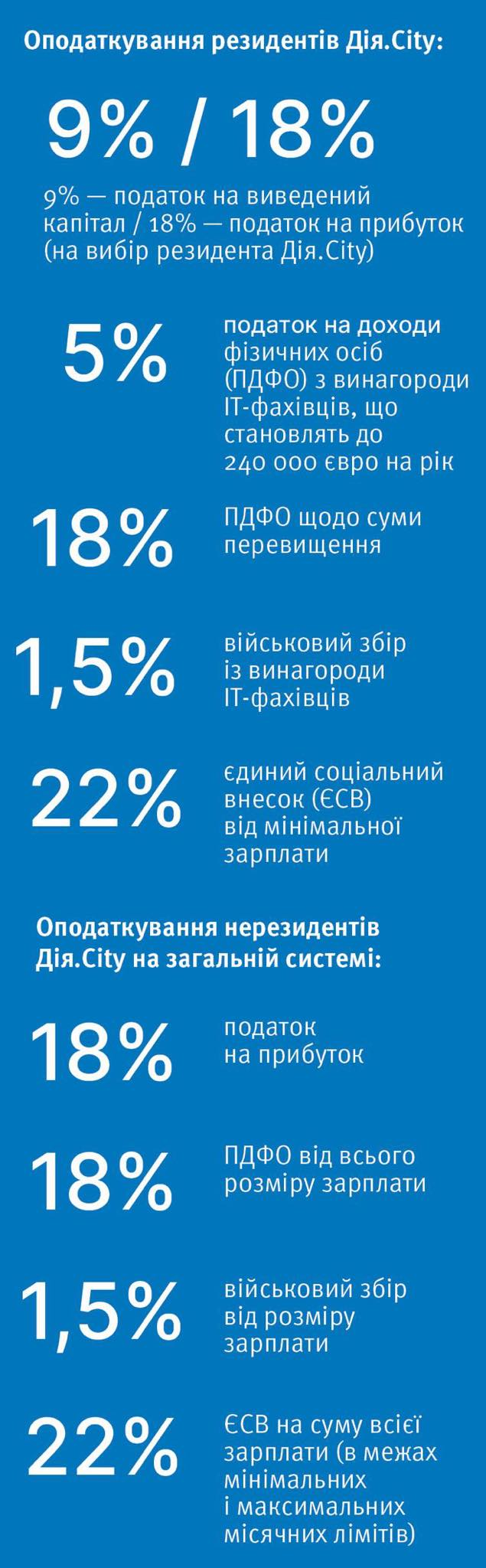

Українські компанії замість укладення трудових договорів переважно оформлюють відносини з ІТ-фахівцями як ФОП — незалежними виконавцями (підрядниками). Податкова служба намагається боротися із таким розвитком подій на ринку і часто припускає, що у подібних ситуаціях мають місце приховані трудові відносини, із донарахуванням податків і зборів (18% ПДФО і 1,5% військовий збір), а також ЄСВ (22% від всього розміру винагороди, в межах щомісячних лімітів). Ця проблема найбільш актуальна саме в IT-сфері.

Розглядаючи подібні справи, суди зазначають, що при співставленні трудового з цивільно-правовим договором відмінним є те, що трудовим договором регулюється процес організації трудової діяльності. За цивільно-правовим договором процес організації діяльності залишається поза його межами, метою договору є отримання певного результату. На відміну від працівника, який виконує роботу відповідно до трудового договору, виконавець за цивільно-правовим договором не підпорядковується правилам внутрішнього трудового розпорядку, сам організовує свою роботу і виконує її на власний ризик. Верховний Суд озвучив цю позицію в постанові від 27.01.2021 у справі № 822/3342/17.

|

У постанові Верховного Суду від 08.12.2021 у справі № 640/23279/19 суд визначив певні ознаки, за якими виявляються приховані трудові відносини, зокрема:

- обов’язок виконавців бути присутніми на підприємстві у визначені робочі години;

- обов’язок дотримуватися правил внутрішнього трудового розпорядку;

- обов’язок підприємства забезпечувати виконавців матеріально-технічною базою;

- регламентація процесу праці, часу та тривалості робочого часу.

У постанові Верховного Суду від 04.03.2020 у справі № 766/6897/17 суд зазначив про відсутність підстави вважати, що між сторонами склалися цивільно-правові відносини, якщо виконувалися певні функції за конкретною посадою, а не індивідуально визначена робота, результати якої можуть оформлятися актами приймання-передачі виконаних робіт (надання послуг), на підставі яких проводиться їх оплата. Предметом цивільно-правових договорів є виконання особою певного визначеного обсягу роботи, за наслідками виконання якої замовник зобов’язувався оплатити виконану роботу, тобто предметом є кінцевий результат, а не процес праці.

Як видно із судової практики, подібні ситуації і спори є непоодинокими. Але чи дає Дія.Сіtу змогу вирішити проблему? Певною мірою так.

Зокрема, податковий режим для працівників і гіг-спеціалістів резидентів Дія.Сіtу є схожим на податковий режим ФОП на 3 групі єдиного податку. Основною відмінністю в податковому навантаженні є необхідність сплачувати 1,5% військового збору із винагороди ІТ-фахівців резидентів Дія.Сіtу порівняно з ФОП. Однак резиденти Дія.Сіtу уникають ризику перекваліфікації відносин з ІТ-фахівцями у трудові відносини для цілей оподаткування, адже при виконанні умов для перебування у статусі резидента Дія.Сіtу оподаткування як працівників, так і гіг-спеціалістів однакове. До того ж обидва варіанти оформлення відносин прямо дозволені українським законодавством.

Враховуючи правову гнучкість у врегулюванні відносин з ІТ-фахівцями, компанії фактично можуть організовувати відносини зі спеціалістами на таких умовах, як раніше це робили з ФОП, іноді отримуючи навіть більше юридичної визначеності при регулюванні таких відносин.

З іншого боку, гіг-контракти з юридичної точки зору містять певні нетипові як для системи цивільно-правових договорів ознаки. Сама суть цивільно-правового договору полягає в незалежності сторін між собою, вони наділені правами і обов’язками лише за договором. Гіг-контракт все ж таки має певні ознаки залежності сторін і підпорядкування IT-фахівця компанії. Зважаючи на це, в майбутньому можуть виникати певні неузгодженості при реалізації цих контрактів (насамперед у випадку спорів щодо порушення стороною своїх обов’язків), що вимагає від сторін контракту на етапі його розробки ґрунтовно підійти до визначення умов з урахуванням можливих ризиків. Також варто пам’ятати про те, що більша юридична визначеність вимагає системного порядку дій в роботі.

Отже, резидентам Дія.Сіtу варто приділяти більше уваги організації робочого процесу і відносин з ІТ-фахівцями порівняно з поточною організацією цих процесів. Натомість деяким IT-спеціалістам і компаніям зручніше працювати в менш формальних рамках.

Так само важливою обставиною є правова гарантія стабільності законодавства щодо Дія.Сіtу. Цей правовий режим встановлено на необмежений строк, але не менш як на 25 років з дня внесення до реєстру Дія.Сіtу запису про першого резидента Дія.Сіtу (тобто щонайменше до лютого 2047 року). Протягом цього строку умови Дія.Сіtу не можуть бути погіршені.

Водночас, зважаючи на часті зміни курсу розвитку держави при різних політичних силах, передбачити, якою буде Дія.Сіtу за 25 років, неможливо. Невідомо також, коли та яким чином законодавець може спробувати щось «покращити» протягом цих 25 років. Тому в цілому Дія.Сіtу може бути вмотивованою альтернативою для українських ІТ-компаній, які хочуть мати більше юридичної визначеності при оформленні відносин з ІТ-фахівцями і вигідніший режим оподаткування. Разом із тим кожна конкретна компанія, яка зважує рішення перейти на правовий режим Дія.Сіtу, має врахувати низку можливих потенційних вигід і ризиків.

ФОП і закордонна ІТ-компанія

Як свідчить статисти-ка, Україна зараз є «аутсорс-країною», тобто багато спеціалістів у країні працюють на закордонні компанії, які не зареєстровані в Україні, а отже, і не сплачують зазначені вище податки і збори (за винятком податків на рівні ФОП). Тож як бути?

ФОП в IT — це найпопулярніший спосіб оформлення роботи спеціаліста. Законодавцем ФОП передбачений як вид підприємницької діяльності, що зав’язаний на одній фізичній особі, і будь-яка взаємодія ФОП з іншими суб’єктами (як українськими, так і іноземними) є договірною й вільною.

Іншим поширеним варіантом оформлення відносин між ІТ-компанією і ІТ-фахівцем є реєстрація IT-компанії за кордоном та укладення цивільно-правових договорів з українськими ФОП. Популярністю щодо місця відкриття таких компаній користуються Литва, Латвія, Естонія, Кіпр. Після реєстрації та залучення ІТ-фахівців компанія працює на західний ринок, виступаючи для замовника розробником програмного забезпечення «під ключ» на вигідних для замовника цінових умовах. Така компанія фактично є посередником і організатором робочого процесу між іноземними замовниками та українськими IT-спеціалістами.

Передумови такої ринкової ситуації у світі досить чіткі:

- оплата роботи українських IT-спеціалістів є однією з найнижчих у Східній Європі при достатньо високому рівні навичок;

- закордонна компанія виглядає більш стабільною порівняно з українською, особливо в умовах війни в Україні;

- потенційно вигідний податковий режим — компанія сплачує податки в країні реєстрації, а ФОП — в Україні;

- наявність іноземних елементів у компанії дає можливість працювати з меншим ступенем комплексного контролю з боку лише однієї держави та з більшою конфіденційністю.

Податки з таких масштабних процесів сплачуються в Україну лише за діяльність ФОП, які працюють на експорт (зазвичай — 5% суми доходу ФОП плюс мінімальний ЄСВ). Натомість Дія.Сіtу покликана сприяти переходу таких компаній до цього правового режиму та таким чином перенести основний спектр економічної діяльності ІТ-компаній і податкових надходжень в Україну. З іншого боку, резидентами Дія.Сіtу можуть бти лише компанії, зареєстровані за законодавством України. Оскільки згадані вище закордонні компанії не підпадають під цей критерій, водночас працюють переважно із неукраїнськими замовниками і мають сформовану репутацію, у більшості випадків імовірність їх переходу на правовий режим Дія.Сіtу в Україні невисока. При цьому Дія.Сіtу все ж таки спроможна запропонувати їм певні переваги, яких може бути достатньо для повного чи часткового переходу.

Робота з-за кордону для IT-фахівця

Стосовно ІТ-фахівців, які вже зареєстровані як підприємці за кордоном і працюють там же, із місцем оподаткування все зрозуміло. А що робити українським ІТ-фахівцям, які виїхали за кордон через повномасштабне вторгнення?

Із них за цивільно-правовими договорами (як ФОП) продовжують працювати 88% спеціалістів. Отже, постає питання із оподаткуванням доходів у країні проживання і роботи цих людей.

Універсальної відповіді на питання про оподаткування їхніх доходів немає. Щоб визначитися, необхідно врахувати низку чинників, зокрема: законодавство країни проживання ІТ-фахівця, наявність та зміст угоди про уникнення подвійного оподаткування між Україною та такою країною, чи змінилась у ІТ-фахівця країна податкового резидентства, чи можливо з практичної точки зору уникнути подвійного оподаткування тощо. Отже, кожну ситуацію потрібно вивчати окремо.

Якщо все ж таки спробувати узагальнити, ситуації українських ІТ-спеціалістів за кордоном можливо поділити на наступні дві умовні великі групи:

- якщо ІТ-фахівець (ФОП) залишається податковим резидентом України, він повинен сплачувати податки з усіх підприємницьких доходів в Україні. За певних умов у такого фахівця може виникати обов’язок сплачувати податки з таких доходів також за кордоном, і це може супроводжуватися складнощами з уникненням подвійного оподаткування (це насамперед стосується ФОП, які тривалий час працюють в одній країні з одного і того ж робочого місця, наприклад квартири чи коворкінгу);

- якщо ІТ-фахівець (ФОП) став податковим резидентом іншої країни, за загальним правилом він не повинен сплачувати податки з підприємницьких доходів в Україні, а натомість повинен сплачувати ці податки у країні податкового резидентства / країні фактичного виконання робіт. Однак для уникнення потенційних проблемних питань у цьому разі варто розглянути опцію припинення реєстрації ФОП в Україні.

Висновки, які ще зарано робити

Ринок IT в Україні досить сильно орієнтований на експорт послуг і на аутсорсинг через іноземні компанії. Враховуючи повномасштабне вторгнення росії, ця тенденція, швидше за все, зберігатиметься. Однак за таких обставин держава втрачає чимало коштів, які могли би надходити з податків. Для заохочення IT-підприємців і було створено правовий режим Дія.Сіtу. Оскільки перехід до Дія.Сіtу є добровільним, це, безумовно, позитивна ініціатива держави, яка розширить можливості розвитку для IT-ринку. Зважаючи на кількість вже зареєстрованих резидентів, багато компаній пристали на пропозицію держави. Водночас лишається чимало закордонних компаній з українським походженням, які навряд чи вирішать випробувати її на собі. Не менш важливу роль у цьому відіграє і новизна Дія.Сіtу для правової й податкової систем України загалом, адже сам фактор новизни викликає правову непевність — складно передбачити, які прогалини і яким шляхом законодавець вирішить усунути у майбутньому та який це матиме вплив на гравців ринку.

Предметні висновки можна буде зробити, коли Дія.Сіtу стане повноцінним чинником, що формує і розвиває галузь.

Автори:

Віталій Лабадін, юрист

Федір Василенко, молодший юрист

Опубліковано "Юридична газета"